ランちゃん

ランちゃんもぉーどうしよう!!今後の生活に不安しかない💦

定期預金の利息も低いしーーーー

お得だってきいた、新NISAについて知りたい!

けど、わからないことが多すぎて・・・・

助けてほしい。

光熱費もじわじわ値上げされていく現在、ランちゃんのような悩みを抱えている方多いのではないでしょうか?

今の定期預金の利息では1年間で100万円預けてもうまい棒も買えない現実・・・

お金や投資についてもっと知りたいという方必見ですよ👀

ミカ

ミカ今回の記事を読めば全て解決します!

わかりやすくまとめてみたので

ぜひこの機会に活用してみてください!

コレを知らないと、圧倒的に損をするかも・・・💦

そんな最新の情報が満載ですよ‼️

投資をしてない人は、一番無駄遣いをしている人!!

後回しせずに今すぐやるのが一番

時間を味方につけることがとても大事。時間は待ってくれない、平等に流れていく。時間は有限。

もうすでに理解している方もおさらいの意味を込めて読んでいただけたらと思います。

つみたてNISAとは

2018年にスタートした新しい制度

投資なので100%利益が出るという保証はありません。

しかし過去のデータを見ると、20年という長期間運用を続けると元本割れをする可能性が低くなることがわかっています。

適正なリスクを取りながら、将来に向けた長期的な目線でコツコツと積み立ていける人にオススメの制度です。

「選択しなかったことで、失う価値」

お金を銀行に入れていたことで失った価値はでかい‼️

メリット

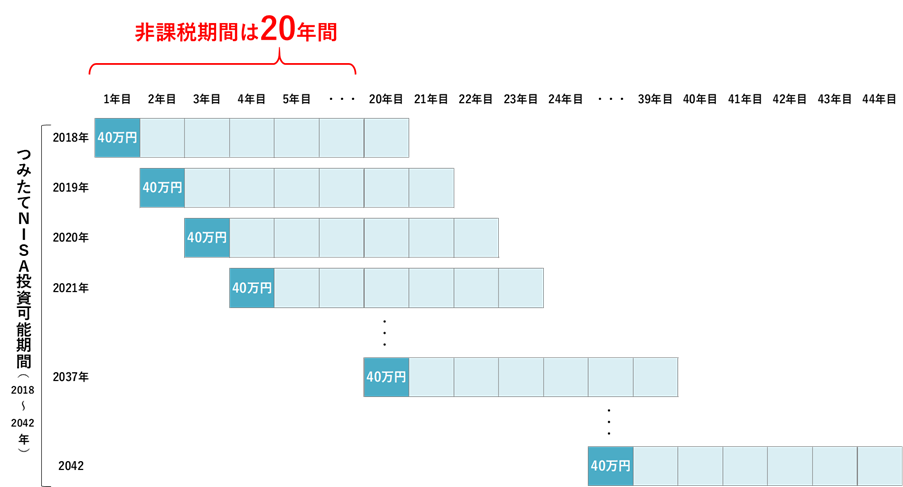

利益が最長20年間非課税

通常の投資では、利益に対して20.315%の税金がかかります。

しかし、NISA口座で運用して出た利益には、投資した年から最長20年間税金がかかりません。

上の図のように、非課税期間は毎年順番に終わって行きます。

終わり次第、つみたてNISAの口座から課税口座に移ります。

その際に特に税金はかからないので利益をまるまるもらえます。

金融庁が認めた商品のみが扱われている

国が定めた基準を全て満たした商品(投資信託)のみが取り扱われています。

投資のため、元本割れとなる場合もありますが、ぼったくり商品が限りなく排除されています。

少額から始めることができる

金融機関により最低投資金額は異なりますが、100円から投資することが可能です。

いきなり、数十万円の投資をするのはハードルが高いのですが、数千円程度からであればチャレンジしやすい金額です。

最初は少ない金額から始めて、慣れてきたら増やしていくこともできるので始めやすいですよ。

もちろん、年間40万円MAXで投資してもOKです。

自分にあった金額でコツコツ積み上げていきましょう。

いつでも換金可能

iDeCoの場合は60歳まで引き出すことができませんが、つみたてNISAはいつでもお金を引き出すことができます。

将来のための貯蓄なので途中で売るつもりはなくても、急な出費や、まとまったお金が必要になった時に対応可能なのは安心ですよね。

積み立て投資なので、初心者でも始めやすい

毎月同じ金額を買うことで、価格が安い時は多く買うことができ、高い時には少ししか買えないため、平均購入単価を抑えることができます。

また、決まったタイミングで自動的に買い付けてくれるので、手間要らず。

ほったらかし運用ができるところも大きなメリットですね。

ミカどのタイミングで買えばいいのか難しいし、

毎日忙しくて手間をかけていられないという方には

とっても嬉しいですよね♪

デメリット

必ず利益が出るとは限らない

投資なので100%利益が出るという保証はありません。

積み立て投資の保有期間が短いと、利益損失の幅が大きく、元本割れを起こす可能性も十分あります。

でも、過去のデータを見ると、20年という長期運用を続けると元本割れをする可能性が低くなることがわかっています。

限度額は年間40万円(非課税枠は再利用できない)

つみたてNISAは、年間で40万円と上限が決まっています。

1年間で20万円しか積立投資しなかった年があったとしても、残りの20万円の枠を次の年に繰り越すこともできない仕組みになっています。

とは言っても、33,000円毎月投資できれば十分な金額!!

選べる金融商品が限られている

つみたてNISAは、金融庁が認めた厳選された商品のみが扱われています。

初心者にとってはありがたいですが、もっと幅広いラインナップから選びたい方にとってはデメリットになる可能性があります。

【つみたてNISA】始める前にここ注意!

誰でも「元本割れ」する

投資は株価の変動で元金よりも増えることもあれば減ってしまうこともある。

ミカ投資したことがない人は投資した金額よりもマイナスになった時焦る💦

でも、大切なのは・・・・↓↓↓(次のポイント)

慌てず続けること

目先のマイナスに慌てず運用を続けることが大切!!!!

長期で投資することで元本割れをしなくなる!

5年だと元本割れすることも・・・▶︎20年で元本割れが「0%」‼️

投資も世の中も新しい時代がやってきている!

乗り遅れないためにも、情報を入手して予想して備えが必要‼︎

2024年にNISAも変わります

つみたてNISA:20年間 ▶︎新しいNISA:無制限

この先どうなるかわからない世の中・・・

20年と限らず長く投資を続けていきましょう🏃

新NISAとは

「少額投資非課税制度」であるNISAの新制度のこと。

- 一般NISA

- つみたてNISA

- ジュニアNISA

2024年からは現在の一般NISAの内容が大きく見直され、「新NISA」として生まれ変わります👶

現在→「一般NISA」と「つみたてNISA」のいずれかを選ぶ

2024年以降→『新NISA』と『つみたてNISA』のどちらかを選ぶ

※同じタイミングでジュニアNISAは廃止される

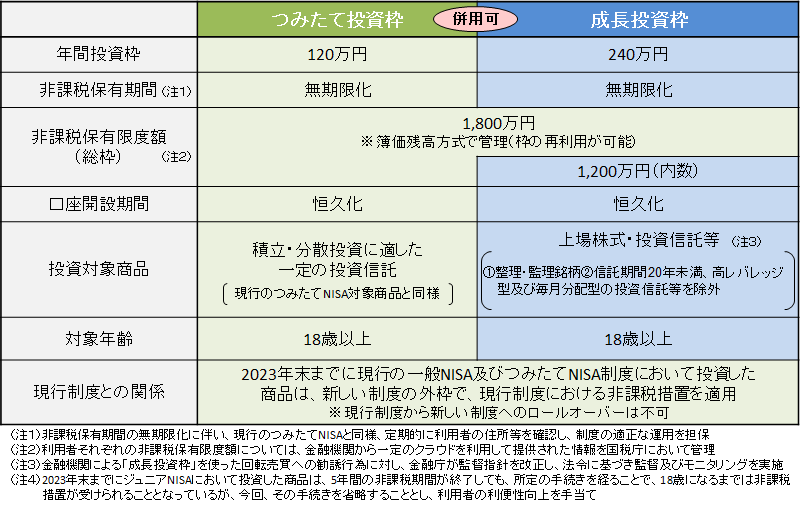

新NISA5つの掟

①投資可能額は1,800万円

自分のペースで、無理しない範囲で⚠︎

例)5万円/月を30年 年利5%で考えてみよう!

②値上がり分が非課税

さらに配当金も非課税になるよ!(※米国株は約10%が課税)

新NISAは成長投資枠の使い方がかなりポイントになる。

米国ETFなども視野に入れておくとGOOD‼︎

③非課税枠が再利用可能

複利の効果を出すには継続が命

※非課税保有限度枠が再利用できる

※「年間投資枠」は再利用できません!

④年間投資可能額は360万円

⑤つみたてNISAと併用可能

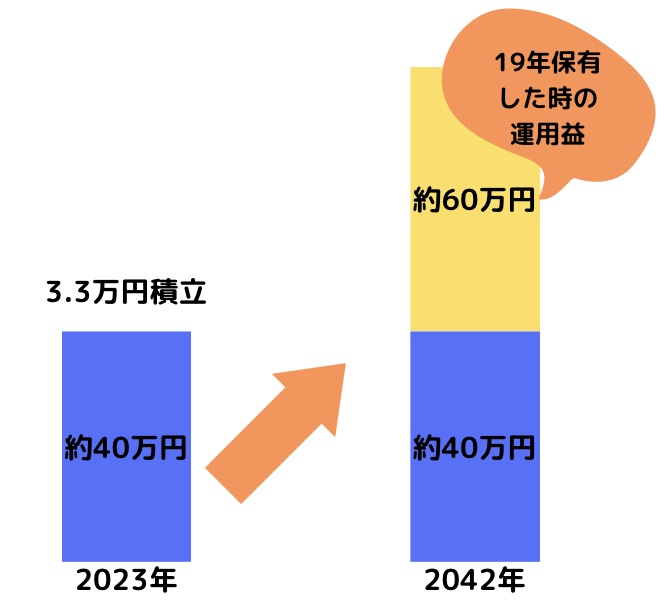

例)2023年スタート🏃...→20年間運用 年利5%で運用

2023年分を投資できたら60万円お得になります👏

新NISAで老後の不安解決?!

これからの時代は、お金に働いてもらうことで将来の不安を減らしていくしかない‼️

例)毎月10万円を積み立てるとすると・・・

毎月10万円=年間120万円 ☜15年で生涯投資枠1,800万円を使い切れる

この計算で米国市場の平均回帰をベースにシミュレーションしてみたら・・・

【米国市場の平均回帰】:市場がどんな状況でも長期で運用すると平均へ回帰するということ。

運用が長期であれば、どの時期から投資を始めても200年間の年率リターンは6.5%〜7%の範囲を維持しているそう!

そのため、今回は控えめに4%で考えてみると・・・・

ーーーーーー15年後

プラス 新しいNISAは60歳まで寝かせられるので4%✖️○年寝かせたぶんが合計で受け取れるので、

「老後2,000万円問題」が解決しちゃいますね✌️

【新NISA】最悪NG行動6選

①まだつみたてNISAしていないけど、新NISAを待つ

待たないで!!

お金は放置してても、意味ないし、つみたてNISAの非課税枠は二度と貰えないから!

②現つみたてNISAを売却して新NISAの資金にする

絶対やめて!

つみたてNISAは非課税期間が終わる20年近くまで待つ方が絶対いい。

新NISAと現NISAは別物(別枠)になる

せっかくつみたてたNISAでやってた非課税枠をなくすことになる

現NISAの20年間非課税を大事に使いましょう!

現NISAをやっているってことは、

一歩も二歩も他のみんなより早くやってたのにもったいない‼︎

③新NISA開始まで、特定口座での運用はストップする

NOストップ!

投資した方が機会損失しない!

ずっと特定口座で運用する必要はないけど、投資は継続!!

④2023年から一般NISAを始めようと思う

2023年12月までしか投資はできないけど、非課税期間が全然違うから、リスクが極端に異なる。

⑤年間投資額が360万あるからといって、自分ができる範囲の金額を超える

投資額によって株価の変動で大きくお金が動く。

1万円投資→マイナス200円

100万円投資→マイナス2万円

下落した時の耐性がないと日常生活が穏やかに暮らせなくなるから、初心者は最初は無理しないように!

新NISAの生涯投資枠は1,800万円

毎月の積立額が多ければ、1,800万円の枠を早く使い切ることができる。

例えば・・・

毎月3万円→50年

毎月5万円→30年

毎月10万円→15年で使い切れる!

投資額が多ければ、早く1,800万円の枠を使い切れるけど、できる範囲を超えて投資して

「投資貧乏」にならないようにしてね。

⑥頻繁に売ったり買ったりする

売却すると、1,800万円の枠が復活するからといって、トレード(売り買い)を繰り返すと

ギャンブルになっちゃう。

【新NISA】の勘違い Q &A

運用経過の報告

私たち夫婦は、2021年7月からつみたてNISAを開始しました。

現在は妻名義のみ、月々33,000円を運用中。

今後夫名義での運用も検討中です💸

※投資先についてはあくまでもご自身でのご検討をお願いします。

ちなみに、私たちが投資に関して参考にした本はこちらです。

約2万6千円の利益が出ています。

銀行の普通預金で貯金していた場合、金利はメガバンクで0.001%、ネット銀行でも0.1%ほどです。

1年間で40万円をメガバンクに預けた場合の利息は4円なので、この利益はとても大きいですね。

ですが、目先の利益にとらわれず、将来のための資金として長期的に運用していくつもりなので、このままコツコツ継続していきます。

始め方はこれで完璧

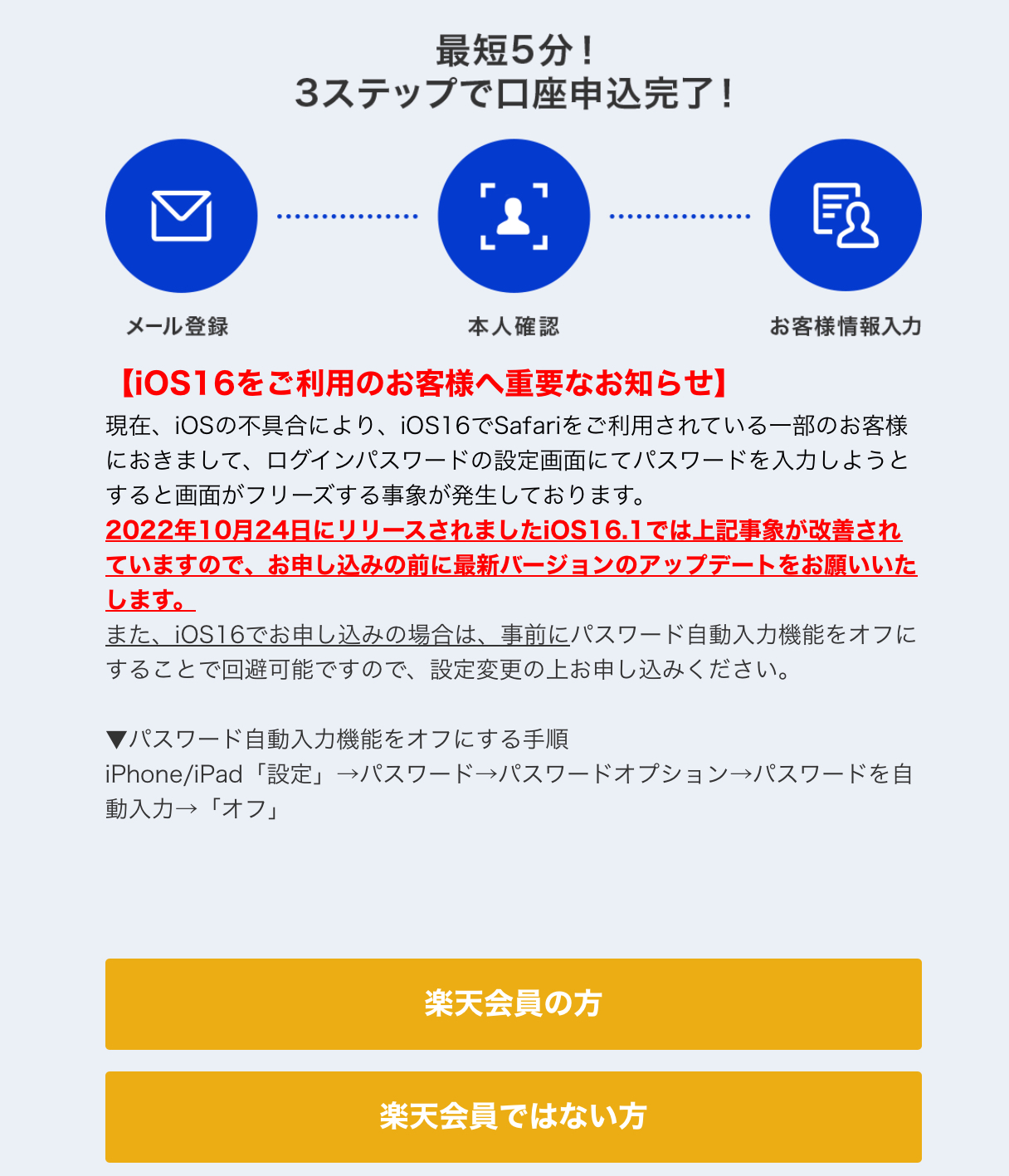

楽天証券を開設

この画面からご自身に当てはまる方をクリックします。

メールアドレスを入力し、送信してください。

運転免許証または個人番号カードから選択可能。画面に従って進めていけばOK。

※両方お持ちでない方は、健康保険証やパスポートでも本人確認ができます。

「納税方法の選択」では、確定申告が不要の「特定口座(源泉徴収あり)」がオススメです!

また、ここで「つみたてNISA口座を開設」しておくと同時進行でmにつみたてNISAを始めることができます。

iDeCoは後からでも申し込みができるから今回は「申し込まない」を選択

これで、楽天証券が口座開設の手続きを開始してくれます。

ミカ次のステップまでは気長に待ちましょう。

楽天証券のログインに必要なIDとパスワードが郵送で送られてきます。

楽天証券にログインし、パスワードの変更や暗証番号の設定など、初期設定を行います。

IDやパスワードと一緒に、初期設定のやり方も同封されているので安心ですよ👌

※銘柄の注文をする時とかにこの暗証番号を使うよ!

郵送またはスマホアプリ(iSPEED)から登録することができます。

紙のままの人は郵送での手続きになります。

数日後に書類が届くので、個人番号カードのコピーを貼って返送すればOK

一番簡単で楽!

こちらを参考にしてみてください。

私はアプリから登録しました!

マイナンバーカードがなくても、通知カードで登録可能です。

税務署が審査してくれます。

開設が完了するとメールでお知らせが届きます。

つみたてNISAのはじめ方

楽天証券サイトにログインして「つみたてNISA」のページに移動

買付金額が多い順に並び替えると、人気ランキングでみれます。

カートに追加→カートを確認し、一括積み立て注文

✔︎ポイントをより貯めるために、楽天キャッシュ払いを選ぶ

✔︎楽天市場での買い物+0.5倍にするため、毎月1ポイントから利用する

✔︎毎月の積立額を入力

✔︎再投資型にする

ファンドの目的や運用実績、手数料など大事なことが記載されています。

すべてを把握するのは難しいですが、一通り目を通しておきましょう!

引き落としの設定、積み立てる銘柄と金額、ポイント利用など、これまで設定したものに間違いがないか確認します。

購入/積立設定の完了です!お疲れ様でした!

楽天証券がオススメの訳

✔︎楽天銀行と連係すると金利が0.1%になる

✔︎楽天カードで支払うと0.2%のポイント還元がある

✔︎金融商品のラインナップが豊富で手数料が安い

つみたてNISAを始める際に、最初につまづく証券会社選び。

楽天証券は、楽天銀行と連携することで金利が高くなったり、クレジットカード払いで楽天ポイントを貯めることができたりと多くのメリットがあるので、私は楽天証券を選びました。

過去に投資しなかった分を未来に繰り越すことはできないので、気になっている方今日が始めどきです。

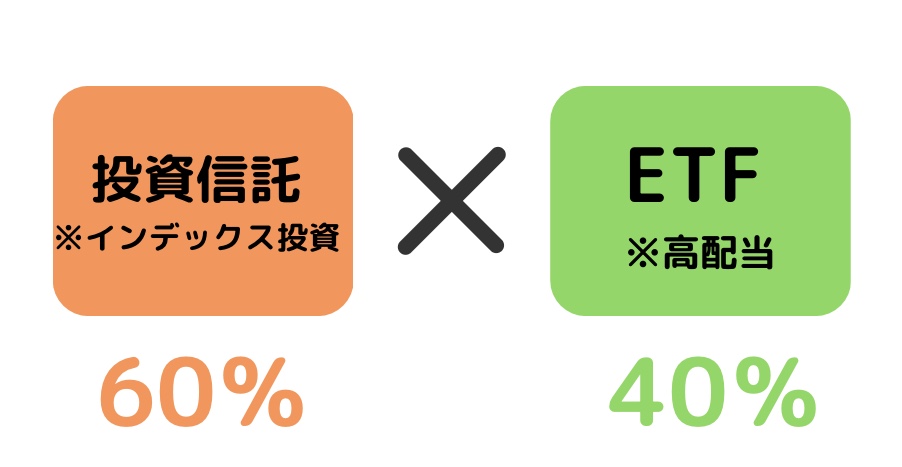

ランガンfamily的オススメ銘柄

20〜40代でリスクをとって運用するなら

eMAXIS Slim 米国株式(S &P500):信託報酬0.0968%

eMAXIS Slim 先進国株式インデックス:信託報酬0.1023%

これらの投資信託は、アメリカや先進国に投資するもの!

比較的リスクが高めになるよー。

平均点をとりたいなら

eMAXIS Slim 全世界株式(オールカントリー):信託報酬0.1144%

いろんな国に分散投資するから比較的値動き(リスク)を抑えられる。

eMAXIS Slim 米国株式(S &P500)

アメリカだけに集中投資するものを選べば、アメリカの経済情勢にあわせて株価が変動する。

ひとつの国に集中投資は怖かったりする人は、

オールカントリーがオススメ!

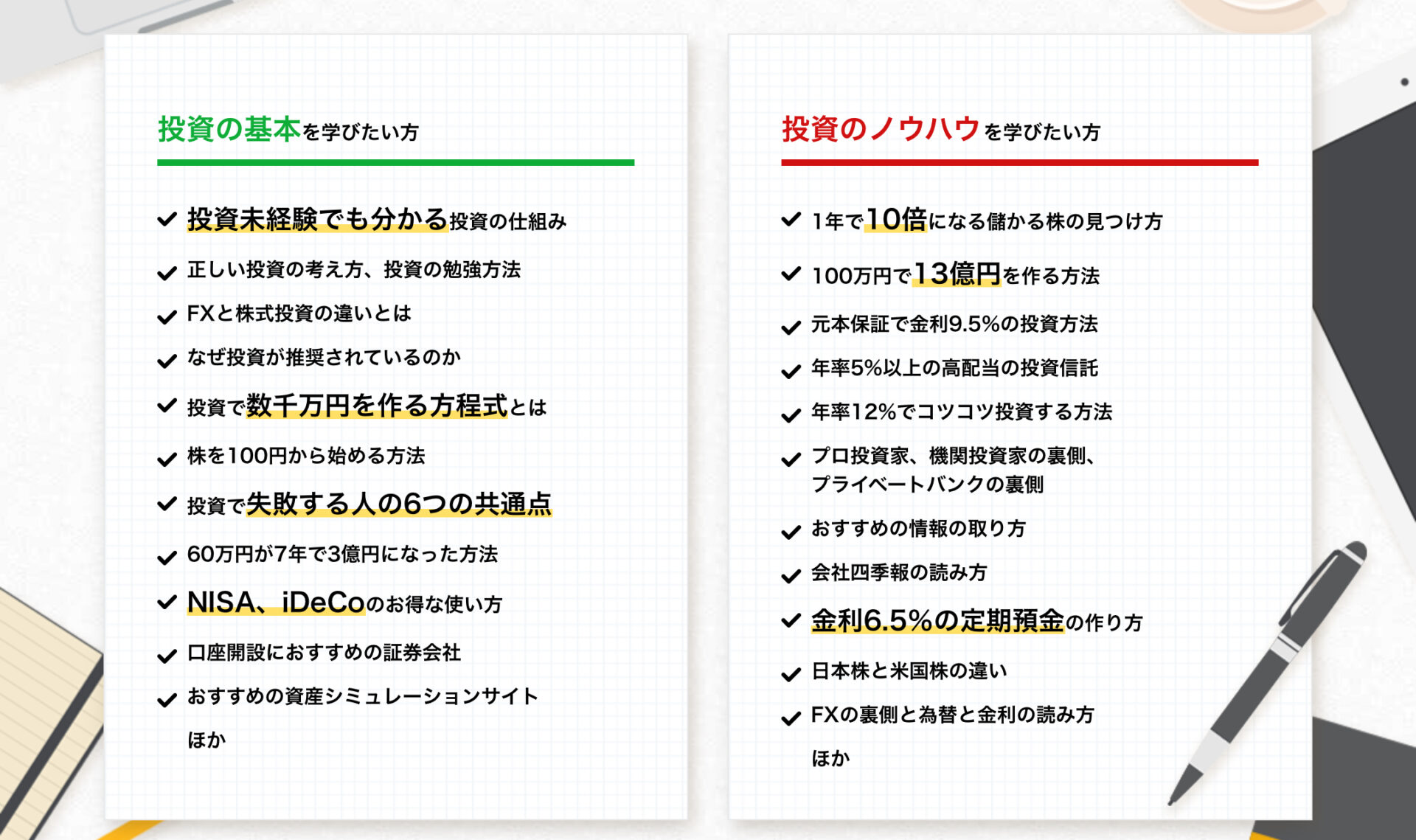

無料のWebマネーセミナー

【無料のオンライン講座】投資術を伝授

今だけ無料オンライン公開中の

未経験者にもわかりやすい!【投資の達人になる投資講座】

Global Financial Schoolというオンライン投資学校🏫

現在生徒数は毎週約100人増加中で人気急上昇中!

〈オススメポイント〉

✔︎校長は日経新聞から投資書籍を出版

✔︎講師は世界三大投資家ジム=ロジャーズ氏や東京大学名誉教授の伊藤元重氏ら

✔︎講義数は日本一に第三者機関から認定

✔︎毎日のように新着講義がアップされている

✔︎ニュース解説も豊富。

悩んでいる方の参考になれたら嬉しいです!

最後まで読んでいただきありがとうございました。

コメント