「全面改訂第3版 ほったらかし等施術」の要約記事です。

【第1章】とことん簡単!投資初心者も、もう迷わない「ほったらかし投資術」〜人生のお金〜では、投資の基礎の基礎について書いてあるので、ぜひ初心者さんは“人生のお金”について読んでいただいてから、今回の実行マニュアルを読むとすごくわかりやすいですよ。

👇こちらの記事です‼︎

- 投資なんてお金持ちじゃないとできないと思っている方。

- 投資を始めたいけど、何をどうしたら良いかわからない方。

- ニュースで最近よく耳にする“あの制度“とか詳しく知りたい方。

- 投資興味あるが、難しいものと先入観を持っている方。

今回は、とことん簡単!投資初心者も、もう迷わない「ほったらかし投資術」の“実行マニュアル“についてです。

たったこれだけ!実行マニュアル

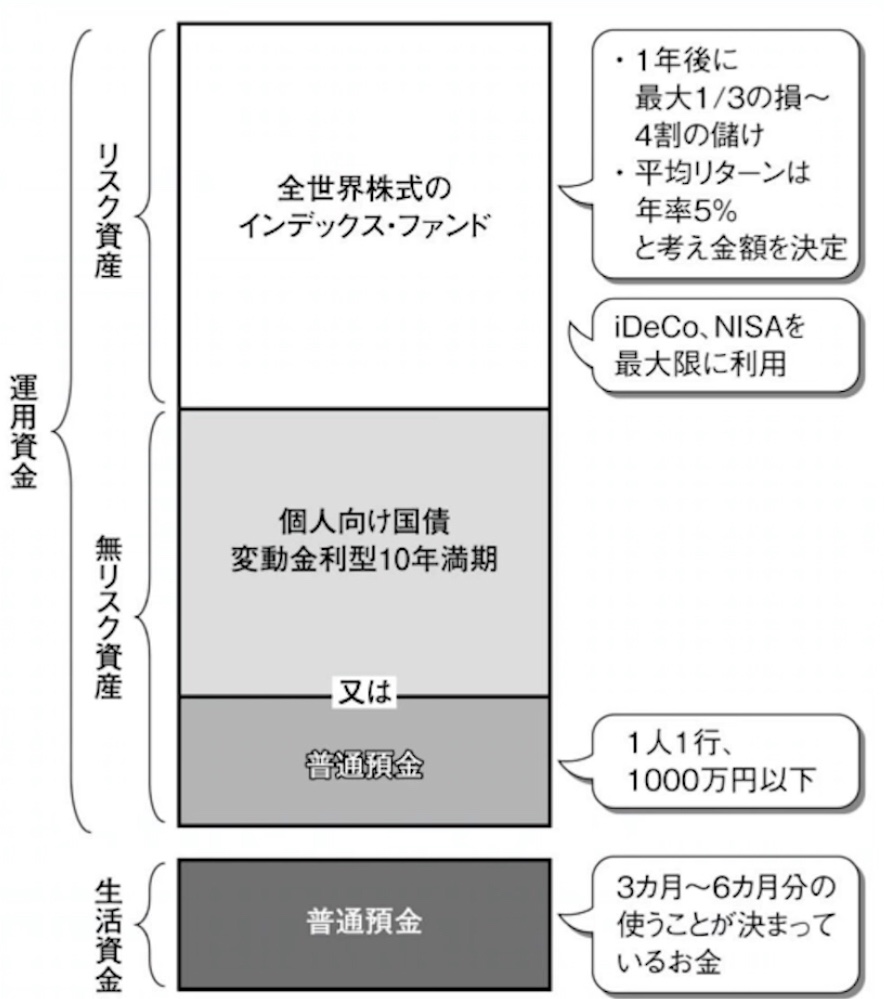

| 【STEP1】 3ヶ月〜6ヶ月分の生活資金確保。それ以外は「運用資金」とする。 |

| 【STEP2】 運用資金を「リスク資産」と「無リスク資産」に分ける |

| 【STEP3】「無リスク資産」は、普通預金or個人向け国債変動金利型10年満期に |

| 【STEP4】「リスク資産」は全額e MAXIS Slim全世界株式(オール・カントリー)に |

| 【STEP5】iDeCo、つみたてNISAなどの税制優遇口座はフルに活用する |

| 【STEP6】税制優遇口座以上のお金は、適宜積立投資で追加 |

〈STEP1〉早くから投資を始めて、投資資金を育てる

主に生活費に充てる予備資金は、3ヶ月〜6ヶ月ほどを確保しましょう。

いちなり

いちなりもっと大きな資金を別途用意してから、投資する方が、安心じゃないの?

これに対し、十分なお金を作る手段として投資を使うといいというメッセージを込めて作られた制度が、2018年からスタートした「つみたてNISA(少額投資非課税制度)」です

〈STEP2〉最重要!「リスク資産」への投資額の決定方法

いちなり投資額ってどうやって決めたらいいの?

持っている資産の中の「比率」ではなく、「金額」で考える。

投資は、「やらなければいけないもの」ではなく、「やると有利だと思った人がやるもの」が基本思想です。

許容できる資産をどう決めるのか?

- リスク資産への投資額は、許容しうる損失額の3倍までにしましょう

- 許容できる損失額を考える1つの方法として「360万円」を単位にしましょう

=もし投資で360万円失ったとしたら、それは、老後の生活費が1万円減ったということ。

「老後の生活費が1万円減っても大丈夫」と思える人は、「360万円程度の損失」を許容できる。

だから、その3倍である1080万円までリスク資産に投資できる

〈STEP3〉無リスク資産として個人向け国債

いちなり「リスク資産」への投資額はわかったけど、リスクを取らずに運用するお金も持っておきたい!

「無リスク資産」はこの2つ‼︎

①普通預金:ただし、各銀行に1000万円まで(1000万円を超える部分は銀行が破綻した際、保護されない)

②個人向け国債変動金利型10年満期

メリット

⑴銀行預金より信用リスクが低い

:国と銀行だと、国の方が破綻する可能性が低い

⑵個人向け国債変動金利型10年満期は、国債暴落リスクに強い

:元本割れしない、上昇した金利の66%相当の利息をもらえる

⑶メガバンク普通預金金利より高い

:2022年最低利回りは0.05%、ただし、ネット銀行の一部はこれより高い利回りのものもある

〈STEP4〉「リスク資産」は“全額”「世界株式インデックス・ファンド」に

インデックス・ファンドとは、株価指数に連動するように運用する投資信託のこと。

投資家は、

- リスク資産の最適額分だけ買って

- お金が必要になるまで「ほったらかし」にする

- 必要になったら、必要額の分だけ部分解約する

これで、資産運用が完結。投資のタイミングをはかる必要は、いっさいありません。

本書の通りにほったらかし投資術を実践すると、このようなポートフォリオになります↓

〈STEP5〉iDeCo、各種NISAなどの「有利なお金の置き場所」の活用

日本には現在、個人が利用できる税制上条件が有利な「お金の置き場所」(=運用口座)があります。

同じ運用をするならこうした制度のメリットを最大限に活用しないと、もったいない🤤

- 確定拠出年金(企業型・個人型 愛称:iDeCo)

-

2001年に導入された制度。企業が制度を用意する企業型と、個人が自分で加入する個人型がある。

メリット:①毎月支払う掛け金が所得から控除される。

②転職などで勤務先が変わった場合に、自分の資産として持ち運ぶことができる。

③運用期間中、運用益に対して課税されずに効率よく複利で運用できる。

ただし、年金として設計された制度であるため、原則として60歳になるまで資金を引き出すことができない。

【個人が属する年金状況によって利用可能な金額枠が変わる】

厚生年金のみ加入の場合(会社員):月23000円まで利用可能。

国民年金のみ加入の場合(自営業・フリーランス):月68000円まで可能。

【運用商品の選択】

「全世界株(日本含む)」、「全世界株(日本除く)」、「先進国株(日本除く)」のいずれかが良い

- NISA、つみたてNISA、新NISA

-

少額投資非課税制度の愛称。NISAは2014年に、つみたてNISAは2018年にスタートした制度。

NISA:年間120万円までの投資の利益に関して5年間非課税とする制度

つみたてNISA:定期的な積立で行う年間40万円までの投資の利益を20年間非課税とする制度

年単位でどちらか一方を選択可能

「お金を十分持ってから運用するのではなく、運用しながらお金を作る」趣旨の制度です。

運用資金の少ない若いサラリーマンや課税所得がない専業主婦が資産形成するのに向いています。

新NISA:2階建構造。1階(つみたてNISA20万円枠)と2階(株式・投資信託への投資102万円の枠)に分かれている。原則1階部分で年間20万円の積立投資の利用が必要。

〈STEP6〉税制優遇口座以上のお金は、適宜積立投資で追加

毎月一定額の積立投資には、計画的に投資額を増加させやすく、将来に向けた貯蓄とリスク資産への投資を統合しやすいメリットがある。

定期的に積立投資を行う仕組みを作って、投資額を拡大して、資産形成を膨らませていくことがオススメです。

以上が実行マニュアルです。

ひとつひとつSTEPを踏んでいけばポイントをしっかり押さえられます。

最後までお読みいただきありがとうございました。

投資については、常にリスクを伴うことを十分に理解した上で、投資者自身の判断と責任に基づいて行ってください。

「この本いいな」や「もっと詳しく知りたい」と思ってもらえた方は、ぜひ本書を手にとってみてください📚

次回は、第3章「実際に始めてみよう」です。

また、次回の記事でお会いできることを楽しみにしています👋

コメント